Facturation électronique 2026 : ce que la réforme change pour les infirmiers libéraux

La facturation électronique va progressivement devenir obligatoire pour les échanges entre professionnels. Les infirmières et infirmiers libéraux sont concernés, même lorsque leur activité de soins est exonérée de TVA. L’enjeu principal n’est pas la télétransmission des soins, mais la réception et, dans certains cas, l’émission de factures professionnelles.

Une réforme fiscale, pas une réforme de la télétransmission

La réforme de la facturation électronique concerne les factures échangées entre entreprises établies en France. Elle ne remplace pas la feuille de soins électronique, ne modifie pas le fonctionnement de SESAM-Vitale et ne transforme pas les soins facturés à l’Assurance Maladie en factures commerciales.

Pour les IDEL, le changement portera surtout sur la gestion administrative du cabinet : factures de fournisseurs, abonnements professionnels, matériel, téléphonie, prestations entre professionnels, remplacements, collaborations ou interventions auprès de structures.

À partir du 1er septembre 2026, tous les professionnels devront être capables de recevoir des factures électroniques. L’obligation d’émission concernera ensuite les petites entreprises et microentreprises à partir du 1er septembre 2027, uniquement pour les opérations qui entrent dans le périmètre de la réforme.

En quoi consiste la facturation électronique ?

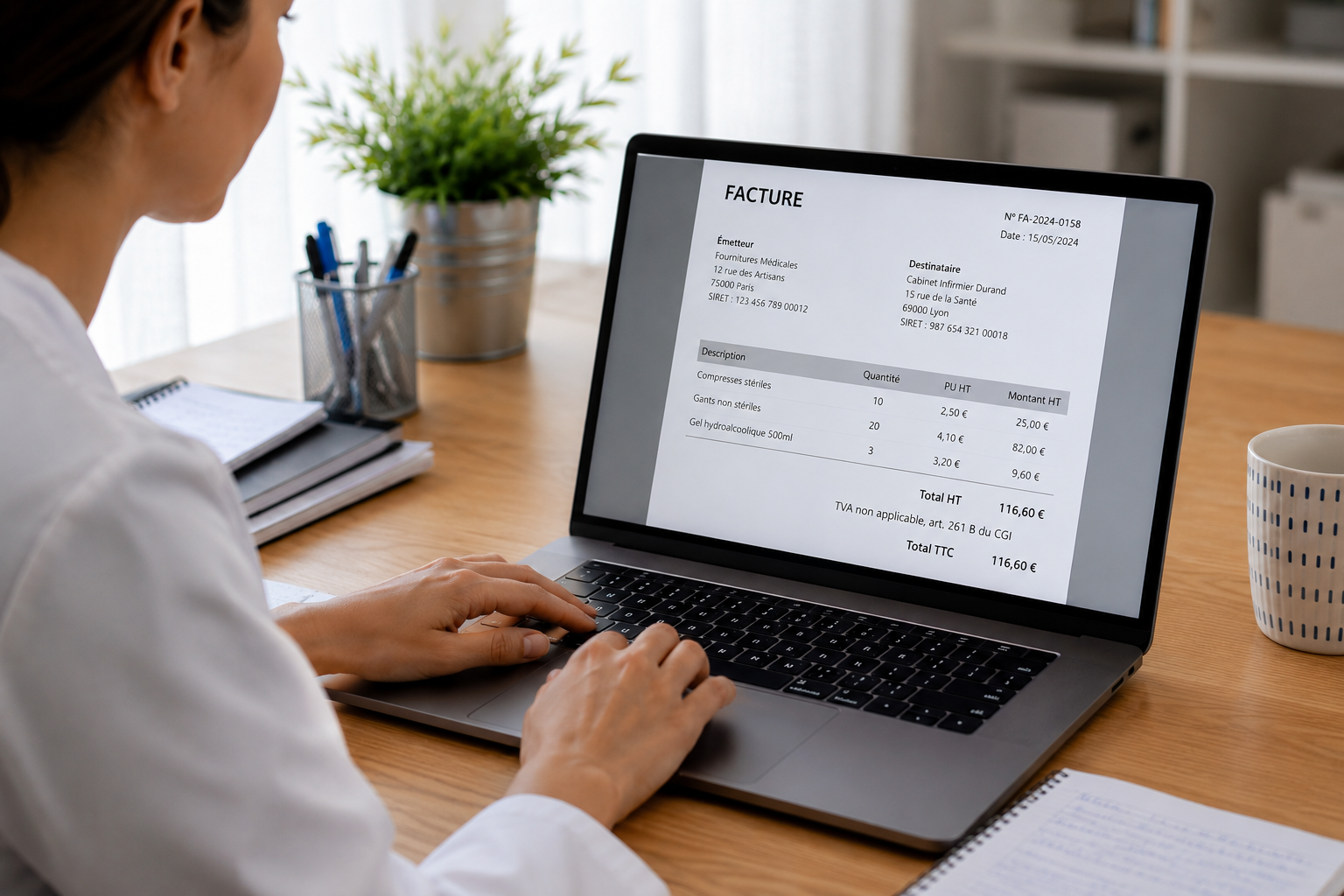

La facturation électronique ne consiste pas simplement à envoyer une facture PDF par email. Dans le cadre de la réforme, une facture électronique est un fichier structuré, transmis par un circuit sécurisé et lisible par les systèmes informatiques. Elle doit permettre l’envoi, la réception, le suivi et l’exploitation automatique de certaines données comptables.

Les formats utilisés pourront notamment être des formats structurés ou mixtes, comme Factur-X, UBL ou CII. En pratique, les professionnels n’auront pas vocation à manipuler eux-mêmes ces formats techniques : ce rôle sera assuré par leur logiciel, leur solution comptable ou la plateforme choisie.

E-invoicing et e-reporting : deux notions à distinguer

L’e-invoicing correspond à la transmission de factures électroniques entre entreprises situées en France, dans le cadre d’échanges professionnels. L’e-reporting désigne la transmission à l’administration fiscale de données relatives à certaines opérations qui ne relèvent pas directement de l’e-invoicing, notamment certaines transactions avec des particuliers ou avec l’étranger.

Pour un cabinet infirmier libéral, cette distinction est importante. Les soins pris en charge par l’Assurance Maladie ne relèvent pas de la même logique que les factures échangées avec un fournisseur, un établissement ou une autre structure professionnelle.

Pourquoi les infirmiers libéraux sont-ils concernés ?

Les IDEL exercent une activité libérale. À ce titre, ils disposent d’un numéro SIREN ou SIRET, reçoivent des factures professionnelles et peuvent, selon leur mode d’exercice, émettre des factures à destination d’autres professionnels ou structures. Même lorsque l’activité de soins est exonérée de TVA, le cabinet reste concerné par l’obligation de réception des factures électroniques.

Tous les cabinets infirmiers reçoivent des factures : logiciel métier, téléphonie, internet, électricité, matériel médical, fournitures, assurance, maintenance, comptabilité ou services administratifs.

L’émission concerne uniquement certaines situations professionnelles : prestations facturées à une structure, remplacement, collaboration, rétrocession, formation, intervention auprès d’un établissement ou autre échange B2B.

Quel calendrier pour les IDEL ?

Le déploiement est progressif. La première échéance concerne l’ensemble des entreprises, quelle que soit leur taille : elles devront être en capacité de recevoir des factures électroniques à partir du 1er septembre 2026.

Tous les professionnels, y compris les infirmiers libéraux, devront avoir choisi une solution permettant de recevoir les factures électroniques de leurs fournisseurs. Cela concerne notamment les factures émises par les grandes entreprises et les entreprises de taille intermédiaire qui entreront dans l’obligation d’émission dès cette date.

Les petites et moyennes entreprises ainsi que les microentreprises devront, à leur tour, être capables d’émettre des factures électroniques pour leurs transactions avec d’autres professionnels établis en France, lorsque ces opérations entrent dans le champ de la réforme.

Ce que cela change concrètement dans la gestion d’un cabinet infirmier

La réforme ne modifie pas l’organisation des tournées, les cotations, les prescriptions, la télétransmission des actes ou le remboursement des soins par l’Assurance Maladie. Elle concerne davantage le volet comptable et administratif de l’activité libérale.

Les factures fournisseurs ne seront plus nécessairement envoyées par email, par courrier ou récupérées manuellement sur un espace client. Elles arriveront dans une plateforme ou dans une solution connectée à une plateforme agréée. Le professionnel pourra les consulter, les suivre, les transmettre à sa comptabilité et les archiver dans un circuit plus structuré.

Les données structurées peuvent faciliter l’intégration comptable et réduire les erreurs liées aux saisies manuelles ou aux oublis de transmission.

Les factures disposeront de statuts permettant de mieux suivre leur réception, leur traitement, leur paiement ou leur éventuel rejet.

Les factures seront regroupées dans un circuit dématérialisé, ce qui peut simplifier leur conservation et leur transmission à l’expert-comptable.

Le cabinet devra identifier qui consulte les factures, qui les valide, comment elles sont transmises au comptable et comment les justificatifs sont conservés.

Quel rôle jouent les plateformes agréées ?

Les factures électroniques devront transiter par des plateformes agréées par l’État. Ces plateformes assurent l’émission, la transmission, la réception des factures et l’extraction des données utiles à l’administration. Elles constituent le circuit officiel de circulation des factures électroniques entre professionnels.

Un IDEL pourra passer par une plateforme directement, par une solution compatible, par son logiciel de gestion, par son logiciel comptable ou par l’outil proposé par son expert-comptable, à condition que le circuit utilisé permette bien la réception et, si nécessaire, l’émission de factures électroniques conformes.

Faut-il choisir une solution spécifique aux IDEL ?

Une solution généraliste peut convenir si elle répond aux obligations réglementaires et si elle s’intègre correctement à l’organisation du cabinet. Une solution métier peut être plus simple si elle limite les doubles saisies, centralise les documents et facilite les échanges avec la comptabilité. Le critère principal reste la conformité du circuit et la simplicité d’usage au quotidien.

Facturation électronique et télétransmission : ce qui ne change pas

La télétransmission des feuilles de soins électroniques repose sur une logique de prise en charge par l’Assurance Maladie. Elle concerne les actes de soins réalisés auprès des patients. La facturation électronique, elle, relève d’une logique fiscale et comptable pour les échanges professionnels.

| Télétransmission des soins | Facturation électronique |

|---|---|

| Concerne les feuilles de soins électroniques et la prise en charge Assurance Maladie. | Concerne les factures échangées entre professionnels ou structures. |

| Utilise les circuits habituels de facturation des actes infirmiers. | Utilise une plateforme agréée ou une solution connectée à une plateforme agréée. |

| Ne change pas avec la réforme de la facturation électronique. | Devient progressivement obligatoire à partir de 2026 et 2027. |

Comment se préparer sans complexifier son organisation ?

La réforme peut être anticipée progressivement. L’objectif n’est pas de multiplier les outils, mais de clarifier le circuit administratif du cabinet : réception des factures, validation, paiement, transmission comptable et archivage.

Identifier les principaux fournisseurs du cabinet : logiciel, matériel médical, énergie, téléphonie, assurance, comptabilité, maintenance, fournitures ou location de locaux.

Demander comment seront réceptionnées les factures électroniques, où elles seront visibles, comment elles seront archivées et comment elles pourront être transmises à la comptabilité.

Repérer les cas où le cabinet facture une autre structure professionnelle : remplacement, collaboration, rétrocession, intervention en établissement, formation ou autre prestation B2B.

Prévoir une fréquence de consultation, un mode de classement et une méthode de suivi des paiements afin d’éviter les oublis ou les doublons.

Tableau récapitulatif pour les IDEL

| Sujet | Ce qu’il faut retenir | Impact pratique pour l’IDEL |

|---|---|---|

| Réception | Tous les professionnels devront pouvoir recevoir des factures électroniques à partir du 1er septembre 2026. | Le cabinet doit choisir ou utiliser une solution permettant de recevoir les factures de ses fournisseurs. |

| Émission | Les petites entreprises et microentreprises devront émettre des factures électroniques à partir du 1er septembre 2027 pour les opérations B2B concernées. | L’IDEL est concerné uniquement s’il facture une autre structure ou un autre professionnel dans le périmètre de la réforme. |

| Soins aux patients | Les feuilles de soins électroniques et la télétransmission ne sont pas remplacées par la facturation électronique. | Les actes infirmiers continuent d’être facturés selon les règles habituelles. |

| TVA | L’exonération de TVA ne dispense pas de l’obligation de recevoir des factures électroniques. | Même sans TVA facturée sur les soins, le cabinet reste concerné par ses factures professionnelles. |

| Plateforme agréée | Les factures doivent transiter par une plateforme agréée ou une solution connectée à ce circuit. | Le choix peut passer par l’éditeur logiciel, l’expert-comptable ou une plateforme indépendante. |

| Comptabilité | La réforme vise à structurer les données et à faciliter leur transmission. | Le cabinet peut réduire les ressaisies et sécuriser son archivage si le circuit est bien organisé. |

FAQ : les questions fréquentes des infirmiers libéraux

Un IDEL est-il concerné même s’il ne facture pas de TVA ?

Oui. L’obligation de réception concerne les professionnels, quelle que soit leur taille ou leur situation au regard de la TVA. Un cabinet infirmier devra donc être capable de recevoir les factures électroniques de ses fournisseurs.

La réforme modifie-t-elle les cotations ou les feuilles de soins ?

Non. Les cotations, les feuilles de soins électroniques, la télétransmission et les remboursements Assurance Maladie ne sont pas modifiés par cette réforme. Il s’agit d’un dispositif fiscal et comptable distinct.

Un simple PDF envoyé par email sera-t-il suffisant ?

Non. Une facture électronique conforme doit être transmise dans un format structuré et via un circuit prévu par la réforme. Un PDF envoyé par email ne suffit pas à répondre à l’obligation.

Les factures des fournisseurs étrangers sont-elles concernées ?

Les règles ne sont pas les mêmes pour les fournisseurs situés à l’étranger. Les obligations principales de facturation électronique concernent les échanges entre entreprises établies en France. Certaines données peuvent toutefois relever de l’e-reporting selon les situations.

Faut-il attendre 2027 pour s’en occuper ?

Non. Même si l’émission des factures électroniques pour les petites structures intervient en 2027, la réception des factures électroniques doit être possible dès le 1er septembre 2026. Il est donc utile d’anticiper dès maintenant avec son logiciel ou son expert-comptable.

Ce qu’il faut retenir

La facturation électronique représente un changement administratif important, mais elle ne bouleverse pas l’exercice clinique des infirmiers libéraux. Elle concerne principalement les factures professionnelles du cabinet : celles que l’IDEL reçoit de ses fournisseurs et, dans certains cas, celles qu’il émet à destination d’autres professionnels ou structures.

La première échéance à retenir est le 1er septembre 2026 : chaque cabinet devra être capable de recevoir des factures électroniques. La seconde échéance, au 1er septembre 2027, concernera l’émission pour les petites structures, uniquement lorsque les opérations entrent dans le champ de la réforme.